|

����

Ͷ�YҪ�c��

��˾һֱ�������о��_�l(f��)�����a(ch��n)����N�����طN늙C���a(ch��n)Ʒ��Ҫ����ÿp�x�C늙C����������I(y��)�ÿp�x�C늙C����p�x�C��׃�l�{(di��o)���ŷ�늙C�����ŷ�늙C������ϵ�y(t��ng)����IJ�������X�����Ԅ�ƽ�p�C�����܇늙C�ȣ�Ŀǰ��˾Ҳ�LJ���(n��i)�p�x�C늙C�ИI(y��)�������Q(m��o)����������

�b�������������ŷ�늙C����X�����Ԅ�ƽ�p�C�a(ch��n)Ʒ�ǹ�˾���и������Įa(ch��n)Ʒ��ͬ�r��˾��������늙C�ă�(y��u)��������ݽ��뵽��܇늄Ӵ��I(l��ng)�鹫˾���m(x��)�İl(f��)չ�_���˿��g���

��˾�Լ��g(sh��)���Ȍ�(d��o),�ڃ�(y��u)�����F꠵Ď��I(l��ng)�£��ژI(y��)��(n��i)ȡ�����^�õ��u���������������˾�ĸ�����(y��u)������S��ļ���Y���Ŀ��Ͷ�a(ch��n)�������ݽ��뵽��܇����I(l��ng)���������˾���U����I(y��)������(y��u)���������

��˾ļ���Y����Ҫ�����ڃ�(y��u)�ݮa(ch��n)Ʒ��Ҏ(gu��)��������a(ch��n)�Լ����׳���܇��늄Ӵ��I(l��ng)������ͬ�r��˾Ҳ�����������Y���_չ�µĘI(y��)��(w��)�I(l��ng)����������K���F(xi��n)��˾2010��10�|Ԫ������Ŀ��������

��˾���R�IJ��_���ԣ�һ��ԭ���σr����m(x��)���������g�ˮa(ch��n)Ʒ��������������������܇�������I(l��ng)��?q��)���˾�?j��ng)�I�IJ��_������������Ƕ��Ճ�(y��u)���L(f��ng)�U�ͅR���L(f��ng)�U����

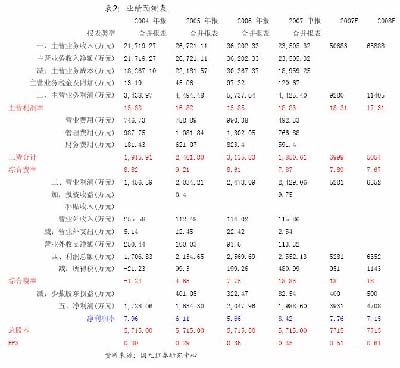

�����A(y��)�y������˾07�����08��ĘI(y��)���քe��0.51��0.61Ԫ��������Շ���(n��i)�Cе���A(ch��)�ИI(y��)�Ĺ�ֵ���Լ���˾���m(x��)ļ���Y���Ŀ�İl(f��)չǰ���������҂��J�鹫˾�¹���ُ��λ07��P(gu��n)E����19-21�����ң����h��ُ�r��^(q��)�g��8.23-9.09Ԫ����

1����˾�śr

��˾���I�I(y��)��(w��)����늙C���о��_�l(f��)������a(ch��n)���N�ۣ�ͬ�r��(j��ng)�I���P(gu��n)�O(sh��)���������a(ch��n)Ʒ���M���ژI(y��)��(w��)����Ҫ�a(ch��n)Ʒ����ÿp�x�C늙C���������I(y��)�ÿp�x�C늙C���p�x�C��׃�l�{(di��o)���ŷ�늙C����X�����Ԅ�ƽ�p�C���������܇늙C���

Ŀǰ��˾�F(xi��n)���γ���a(ch��n)���ÿp�x�C늙C420�f�ף����ж�ܼ��ÿp�x�C늙C350�f�ף���������I(y��)�ÿp�x�C늙C30�f�_��������p�x�C��׃�l�{(di��o)�ٽ����ŷ�늙C6�f�_������X�����Ԅ�ƽ�p�C5�f�_�����܇늙C50�f�_�����a(ch��n)����������˾��ܼ��ÿp�x�C늙C�Įa(ch��n)������������λ��ȫ����һ���ȫ���Ј�ռ���ʼs��45%��

��X�����Ԅ�ƽ�p�C�LJ��H�p���O(sh��)���ИI(y��)��ʮ���δ�_�l(f��)��һ���Ч����������߹�(ji��)�ܵĿp�x�C�������Q�����Ԅӡ��p�x�C�����ǵ��͵ęC�һ�w���a(ch��n)Ʒ���ԓ�a(ch��n)Ʒ��һ�ȱ��ձ��S�����Ŕ����2003��10�£�����˾�ɹ����Ƴ�׃�l�{(di��o)�ٽ����ŷ�늙C������ϵ�y(t��ng)���������ڴ˻��A(ch��)���_�l(f��)��ԓ�C�ͣ��a(ch��n)Ʒ���a����(n��i)�հ��������늙CҲ�ɞ����(n��i)�p���O(sh��)���ИI(y��)�е�һ�ғ���ԓ�a(ch��n)Ʒ���ļ��g(sh��)�����a(ch��n)������I(y��)����(j��ng)�^����Ŭ����������˾�ѳɞ����(n��i)ԓ��C�ͮa(ch��n)�����N����λ��ǰ�е����a(ch��n)������I(y��)������(n��i)�Ј�ռ���ʼs��15%�������Ŀǰ�������˾��X�����Ԅ�ƽ�p�C�ѽ�(j��ng)�ɹ��_�l(f��)�������Q���a(ch��n)Ʒ�������Sֱ�(q��)��X�����Ԅ�ƽ�p�C����������γɮa(ch��n)�I(y��)�������

�Ĺ�˾�Įa(ch��n)Ʒ�Y(ji��)��(g��u)���������a(ch��n)Ʒ�����R����(n��i)������I(y��)�ď������ĸ������ͬ�r��ԭ���σr���ϝq��Ӱ��£���I(y��)��ë�����B�m(x��)�½��������ʹ��I(y��)�\�I���F(xi��n)���ղ���������r������挦�@�N��r����I(y��)ͨ�^�������g(sh��)�_�l(f��)�������뵽��X����ƽ�p�C�I(l��ng)�����܇�����I(l��ng)�����������^���������҂��������b��߂��������g(sh��)�ŷ�늙C��ƽ�p�C�I(l��ng)��������Ҳϣ���ܿ����@һ�a(ch��n)Ʒ���I(l��ng)��I(y��)�߳����ղ���������������

2���ļ���Y���Ŀ����

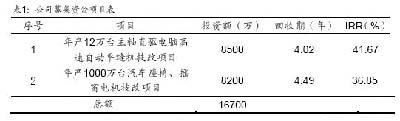

��˾ļ���Y���Ŀ��Ҫ��U���a(ch��n)���c���I(l��ng)����Ŀ�����w���£�

��K�Ŀȫ���_�a(ch��n)��������N������62450�fԪ��������������5603�fԪ����

3�������L(f��ng)�U���أ�

Ŀǰ��˾���R�IJ��_���ԣ�һ��ԭ���σr���������У�һ���r��׃���͕����a(ch��n)Ʒë���ʮa(ch��n)���^���Ӱ��������ʹ�䱾���Ͳ��ߵ�ë�����ܵ��^���Ӱ������������Ƕ�������׃������Ķ�Ӱ���I(y��)�I(y��)�����L(f��ng)�U�����Ǯa(ch��n)Ʒ�������R���^��ąR���L(f��ng)�U�����

�c����̎�鿴ȫ�����DƬ

4������I(y��)���A(y��)�y����ֵ

���O(sh��)�l����

1��07����08�깫˾���I�^�m(x��)���ָ����L�����2������08���_ʼļ���Ŀ�_ʼ�w�F(xi��n)Ч�棻3���07��08��ë����׃���������4��Ŀǰ���е������a�N���߲�׃�������

�c����̎�鿴ȫ�����DƬ

�����A(y��)�y������˾07������08��ĘI(y��)���քe��0.51��0.61Ԫ�������Շ���(n��i)�Cе���A(ch��)�ИI(y��)�Ĺ�ֵ����Լ���˾���m(x��)ļ���Y���Ŀ���õİl(f��)չǰ�����҂��J�鹫˾��λ07��P(gu��n)E����23-25��������������˾�������ڹ�ֵ�^(q��)�g��11.73-12.75Ԫ�����h��ُ�r��^(q��)�g��8.23-9.09Ԫ����

|